목차

적금, 쥐꼬리 금리

투자에 대해 잘 모르는 사람이라면 적금만큼 안전한 게 없습니다.

주식이나 펀드, 가상화폐 투자에 비해 기대수익률은 낮지만 원금이 보장된다는 게 특장점입니다.

초저금리 시대가 막을 내리면서 적금금리도 저축은행 기준 4~5%까지 올라왔습니다

하지만 여전히 매력적인 수익률은 아닙니다.

이 수익률을 리스크 없이 끌어올릴 수 있는 방법이 있어 소개합니다.

바로 적금 '선납이연'입니다.

선납이연이란?

선납은 정해진 납입 날짜보다 미리 내는 것을 말하고,

이연이란 정해진 납입 날짜보다 늦게 내는 것을 말합니다.

즉 선납이연은 몇 달 치 납입액을 미리 내면 추후 정해진 납입 날짜에서 그만큼 늦게 낼 수 있게 해 준다는 뜻입니다.

이번달에 적금을 하루 일찍 냈다면, 다음달에는 하루 늦게 내도 된다는 개념입니다.

이 개념을 활용하면 정말 무궁무진한 적금 투자 방법이 나옵니다.

하지만 처음부터 시도하기는 상당히 헷갈리고 어렵습니다. (저도 잘 모르겠어요)

여기서는 가장 쉬운 방법 딱 한가지만 소개해볼 겁니다.

바로 가장 유명한 방법인 6-1-5 방식입니다.

6-1-5 납입 방법

12개월짜리 적금을 매달 납입하지 않고 3번에 나눠 납입하는 방법입니다.

첫 달에 6개월치를 한번에 내고, 중간에 1개월치를, 만기 하루 전날 5개월치를 냅니다.

처음과 중간에 넣는 돈은 가지고 있는 목돈을 이용할 겁니다.

그리고 마지막에 넣는 5개월분은 대출을 받을 겁니다.

대출까지 받아서 적금을 들라고? 대출이 안 나오면? 대출금리는?

이렇게 생각할 수도 있습니다. 모두 설명할 테니 찬찬히 따라오시기 바랍니다.

대출받는 방법

만기일 하루 전에 받는 대출은 예적금담보대출을 활용할 예정입니다.

여러분이 앞서 두번에 걸쳐 납입한 적금을 담보로 대출을 받는 겁니다.

보통 예적금 잔액에 80~90%까지 대출이 나오고, 금리는 적금금리 +2% 정도입니다.

즉 금리 5%짜리 적금을 들었고, 여기에 총 1천만 원을 저축해 뒀다면

1천만 원의 80%인 800만 원을 금리 7%(적금금리 5%+2%)로 대출이 가능합니다.

대출금리는?

물론 7%의 금리가 상당히 높긴 합니다.

하지만 우리는 딱 하루만 빌리기 때문에 그리 큰 액수는 아닙니다.

우리가 받게 될 적금 이자로 충당하면 됩니다.

대충 계산해서 1천만 원을 7%로 하루 빌렸다면,

하루 이자는 1천만원 * 7% / 365일 = 1917.8원입니다.

엇? 생각보다 정말 적죠?

여기까지 따라오신 분은 감이 올 겁니다.

적금 이자를 더 받는 방법은 대출을 활용해 내가 가진 돈의 2배를 저축하는 겁니다.

예시

예로 들어 설명해 보겠습니다.

가입일 : 2023년 1월 1일

만기일 : 2024년 1월 1일 (12개월)

적금금리 : 연 5%

예적금담보대출 금리 : 연 7%

파킹통장 금리 : 연 2.6%

수중에 있는 목돈 : 3,500만 원

1. 현재 가진 돈을 7로 나눕니다. 이게 월 납입액입니다. =500만 원

2. 2023년 1월 1일, 적금을 개설하고 당일에 6개월치 3,000만 원을 납입합니다.

3. 남은 500만 원은 파킹통장에 넣어둡니다.

*파킹통장은 하루만 넣어도 이자가 발생하는 계좌로, 카카오뱅크 세이프박스가 대표적입니다.

4. 2023년 6월 28일, 세이프박스에서 500만 원을 꺼내 적금통장에 납입합니다.

5. 2023년 12월 31일, 5개월치 2,500만 원을 대출받아 납입합니다. 총납입액은 6천만 원입니다.

6. 2024년 1월 1일, 만기된 적금통장을 해지하고 원금과 이자를 수령합니다.

7. 대출받은 2,500만 원을 이자와 함께 갚습니다.

수익을 계산해 볼까요?

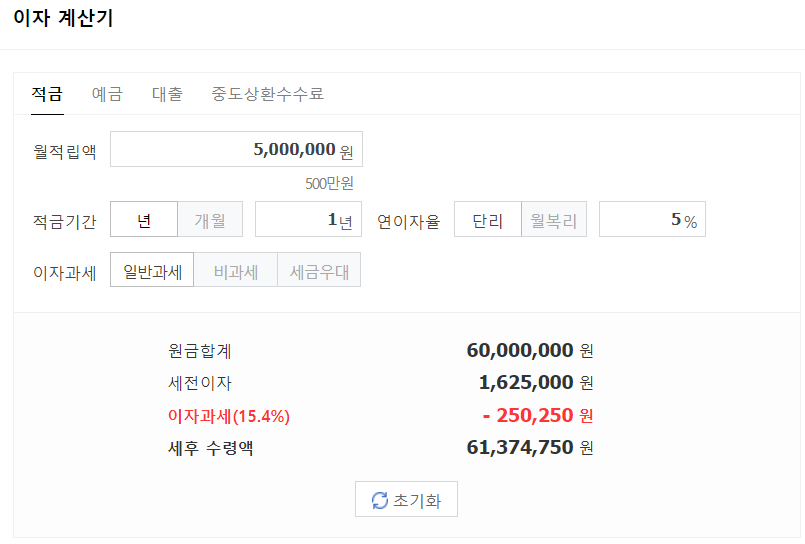

일단 적금 이자는 세후 1,374,750입니다.

6개월간 파킹통장에 보관한 500만 원에서 54,990원의 이자가 발생했고요.

대출이자는 4,794원입니다.

최종 수익은

적금이자 1,374,750 + 파킹통장 이자 54,990 - 대출이자 4,794

=1,424,946원입니다.

예금과의 이자 차이

자, 그렇다면 목돈 3,500만 원을 그냥 예금에 묶었다면 어땠을까요?

12개월짜리 예금 금리를 4.5%로 계산해 보겠습니다.

네이버 이자계산기를 돌려보면 쉽습니다.

원금 35,000,000원에 세후 이자는 1,332,450원입니다.

앞서 선납이연 적금 이자는 1,424,946원이었습니다.

적금 선납이연을 활용하면 92,496원을 더 벌 수 있는 겁니다!

금리가 핵심

선납이연 적금으로 수익을 내려면 금리가 핵심입니다.

예금금리, 적금금리, 파킹통장 금리를 모두 따져보아야 합니다.

만약 별 차이가 없다면 귀찮은 선납이연 대신 정기예금이 나을 수 있습니다.

선납이연 상품 확인하는 방법

모든 적금 상품이 선납이연이 가능한 건 아닙니다.

적금 상품의 적립식예금약관을 확인하셔야 합니다!

약관에 이렇게 '지연입금'에 대한 조항이 있다면 선납이연이 가능하다는 뜻입니다.

은행마다 표현은 조금 다르지만 '지연입금'과 비슷한 표현이라면 맞습니다.

선납이연 계산기를 활용하면 예상 이자와 중간 납입일을 알 수 있습니다.

참고하셔서 조금이라도 더 버는 투자하시기 바랍니다!

⛄스노맨 선납이연 날짜 계산기

3년짜리 적금도 무료로 날짜 계산 가능한 스노맨 선납이연 날짜 계산기

snowman-calc.netlify.app